Таблица 6 фсс заполнение пример

Отчитываться по начислениям страховых сумм, связанных с заработком наемных работников, на протяжении всего 2016 г. нужно будет уже по новой форме 4-ФСС. Предоставить заполненный бланк обязаны все предприятия, привлекающие к оказанию услуг или производству наемных рабочих. Какие он претерпел изменения и как правильное его заполнить и сдать?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Что показывает отчет по данной форме

Всем работодателям необходимо подготовить отчеты по форме за 1 квартал о начислениях и уплате взносов. В нее включают подробные данные, связанные со страховыми обязательствами. Бланк утвержден ФСС России в приказе № 59 от 26.02.2015.

Обязанность предприятия предоставить бланк по работе в 1 квартале сотрудникам ФСС должна быть выполнена в апреле 2016г. Окончательная дата его подачи зависит от того, в какой форме положено подавать отчет: электронной или бумажной. В электронном виде с помощью интернета отчет отправляют в фонд при штате из 25 человек и более. Если сотрудников меньше, то отчитываются любым из этих вариантов.

Изменения порядка заполнения и формы расчета

В бланке скорректированы только некоторые поля.

Изменения коснулись

такой предоставляемой информации:

Изменения коснулись

такой предоставляемой информации:

- В листе с реквизитами отчитывающегося предприятия не заполняются коды ОКАТО и ОКТМО.

- С этой же страницы листа изъята ячейка отражавшая информацию о трудящихся инвалидах и сотрудниках, задействованных на работах с вредными, опасными для здоровья производственными факторами.

- В бланке для предпринимателей с , чей бизнес построен на торговле в розницу, в сферах общественного питания и предоставлении в аренду строений и нежилого фонда, дачных участков, льготы по отчислениям в страховой бюджет не распространяются. Обоснование - п. 14 ч. 1 ст. 58 ФЗ№ 212 от 24.07.09., касается таких ИП. Они в таблицу 4.3 информацию не вносят.

- Информация об по теперь переименовано в таблице 10 специальную оценку по этим факторам. Таким образом, используя эти цифры, служащие соцстраха определят, насколько нужно снизить или увеличить величину взносов на травматизм. Итоговые результаты специальной оценки влияют на назначение дополнительных тарифов на обязательные отчисления в ПФР.

- Раздел II бланка, где вноситься информация по расчетным взносам страхования от несчастных случаев и профзаболеваний, дополнен графами по числу нанятых инвалидов и рабочих, на чье место работы влияют вредные или опасные обстоятельства.

- Дополнительно внесли данные о взносах резидентов свободного порта Владивосток.

Новые графы формы требуется заполнять, начиная с 1 января 2016г., как на бумажных бланках, так и в электронном виде.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Описание обновлений в заполнении

Обновления привели к тому, что бланк отчета уменьшился.

Теперь в ней отсутствуют таблицы

по льготам для организаций, где трудятся инвалиды. Это обстоятельство подтверждало право на сниженные тарифы. Показания не заполняют по причине того, что льготы перестали действовать.

Теперь в ней отсутствуют таблицы

по льготам для организаций, где трудятся инвалиды. Это обстоятельство подтверждало право на сниженные тарифы. Показания не заполняют по причине того, что льготы перестали действовать.

Новшество коснулось данных, отражающих информацию о привлечении иностранцев с временным нахождением в РФ. С них необходимо начислять и оплачивать с начала этого года страховые взносы по ставке 1,8% и им положено оплачивать . Информация касается всех иноземцев, нанятых по трудовым договорам.

Новая таблица 3.1 для сведений о временных иностранцах в РФ . Здесь подают информацию по ФИО, ИНН, СНИЛС и о гражданстве. Число строк в данной таблице у вас должно точно соответствовать количеству занятых в работе иноземных гражданах, которые не являются гражданами республик ЕАС или высококвалифицированными специалистами.

Позиция 8 из третей таблицы, где отражают расчет базовых выплат трудовому коллективу, являющихся основой для страховых отчислений, вносят суммы вознаграждений за труд у иностранцев, временно находящихся на территории РФ. Сведения должны показывать все выплаты иноземцам поквартально с нарастающим итогом с начала года. Здесь отражают ежемесячные начисления за выполненную работу за отчетный квартал, а пособия за время их болезни показывают в графах 3 и 4 второй таблицы.

Как правильно оформить отчет по данной форме в 1С, рассказано в следующем видеоматериале:

Кто и как оформляет данный документ

Подавать заполненные таблицы формы 4-ФСС обязаны абсолютно все, кто нанимает физлиц.

Это касается не только одних организаций, но и предпринимателей. Подавать информацию на таком бланке должны частнопрактикующие лица (адвокаты, нотариусы), и обычные граждане, заключившие с их помощниками по хозяйству, которые выполняют работу няни, домработницы, сторожа, водителя, садовника и т.д.

Отчитываться обязаны все налогоплательщики, не зависимо от (ОСНО, патент и т.п.) и варианта собственности организации (коммерческая, бюджетная и т.п.).

Инструкция по заполнению

бланка есть в п.2 Порядка заполнения формы 4-ФСС обязывает отчитываться всех по информации, запрашиваемой на первом листе и в таблицах 1, 3, 6, 7, 10.

Инструкция по заполнению

бланка есть в п.2 Порядка заполнения формы 4-ФСС обязывает отчитываться всех по информации, запрашиваемой на первом листе и в таблицах 1, 3, 6, 7, 10.

В другие поля формы показания вписывают при наличии информации по ним, а при ее отсутствии таблицы сдают в пустом виде.

Подробный порядок заполнения

Изначально вносить параметры предлагается со страницы, где вписывают наименование и основные данные об организации (ИП). Помимо первого на следующих листах отчета вверху проставляют регистрационный номер и код подчиненности отчитывающегося, а снизу их подписывают и проставляют дату заполнения бланка.

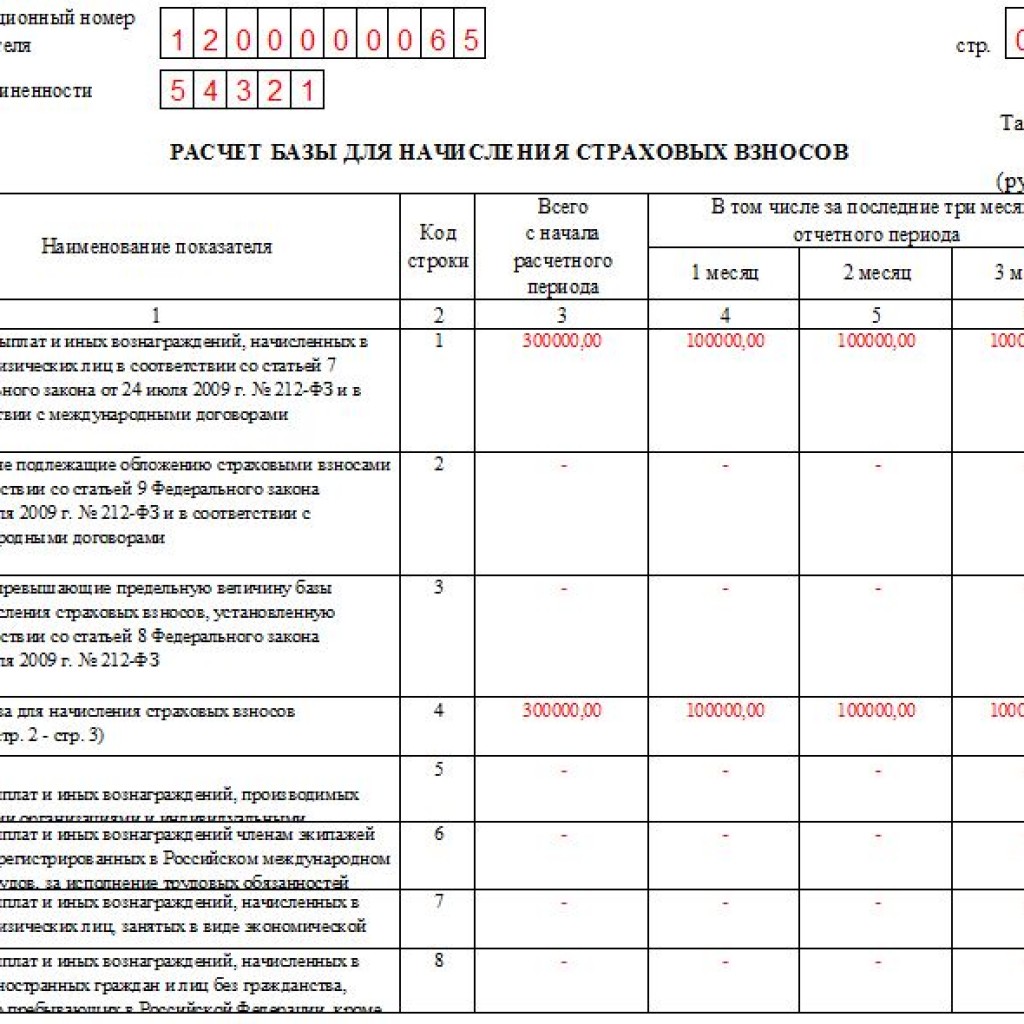

Внесение данных по первому разделу лучше начать с третьей таблицы, где показывают базовые показатели , с которых начисляют взносы.

Здесь нужно вносить информацию поэтапно :

- в 1-ю строку столбца 3 вписывают суммарное значение начислений за труд рабочих в отчетном периоде. В ячейки столбцов 4,5,6 вознаграждения наемным рабочим по месяцам из отчетного квартала.

- 2-я строчка отведена для средств, не подающих под удержания в бюджет ФСС.

- 3 строка отведена для выплат, превышающих предельные суммы, попадающих под взыскания в ФСС по ст.8 ФЗ №212 от 24.07.12 г.

- в 4-ой строке определяется итог, который рассчитывается по трем предыдущим показателям выше. Определяют значения по столбцам, вычитая из показаний ячеек в первой строке числа из строк 2 и 3.

- по 5 строке отражаются выплаты рабочим — инвалидам. Пустыми оставляют их организации, где уставной капитал состоит из вкладов объединений лиц с ограниченными возможностями.

Для заполнения данных в таблице 1 используют сведения

:

Для заполнения данных в таблице 1 используют сведения

:

- первая позиция для значения суммы задолженности перед соцстрахом в конце 2015 года, поэтому показание списывают из строки 19 прошлогоднего отчета, а если ее нет - ставится прочерк.

- задолженность ФСС перед отчитывающимся юридическим лицом вносят в строку 12.

- вторая позиция для всех сумм по начисленным взносам. Их отражают помесячно в отчетном периоде и всего за квартал. В графу, где заноситься сумма на начало отчетного периода в первом квартале 2016г. ставиться прочерк, а со второго вносят сумму по 1 кварталу и т.д.

- третья позиция содержит информацию о сумме взносов по итогам проверок, определенная служащими ФСС.

- четвертая позиция - суммарные взносы за прошлые периоды, подлежащие перечислению на счет ФСС.

- пятая позиция - итоговые расходы, не засчитанные по результатам проверок фондом.

- шестая позиция - средства из фонда соцстраха выданные для выплат свыше начисленных взносов.

- седьмая позиция - отражает суммы переплаченных взносов, пеней и штрафов со счетов ФСС.

- восьмая позиция - итоговые средства (сумма поз. 1-7), подлежащие перечислению на счет ФСС.

- девятая позиция - задолженность соцстраха перед подателем отчета, состоящая из суммы графы 10 и 11 о переплатах и перерасходах у отчитывающегося лица в конце отчетного квартала.

- позиции 13 и 14 показывают значение долгов ФСС перед страхователем, сумма которых заносится в графу 12.

- позицию 15 заполняют после внесения данных в таблицу 2, т.к. тут отражаются из нее показатели, имеющиеся в 4-й ячейке по двенадцатой строке.

- позиция 16 подтверждает оплату в ФСС на основании номеров и дат платежных поручений.

- позиция 17 обозначает задолженность отчитываемого лица, списанную на основании нормативных актов РФ, используемых у конкретного подателя отчета или в отрасли.

- позиция 18 - сумма, указываемая в ней, является итогом суммирования показаний ячеек 12, 15, 16, 17 строк.

- позицию 19 - долг перед ФСС отчитывающегося на конец квартала.

Проставляя цифры в этой таблице бланка, одновременно контролируйте показатели в таблице бухучета счета 69, субсчета «Расчеты с органом социального страхования».

Проставляя цифры в этой таблице бланка, одновременно контролируйте показатели в таблице бухучета счета 69, субсчета «Расчеты с органом социального страхования».

В ней отражаются выплаты повышенных размеров пособий в пунктах 1, 3, 7, 11 графы 5, превышающих утвержденные на законодательном уровне за счет выдачи средств из федерального бюджета. Это касается пострадавших от облучения при авариях в Чернобыле, на ПО «Маяк», испытаниях в Семипалатинске, служащих из подразделений особого риска. Контроль при внесении данных в таблицу 2 осуществляют по значениям таблицы 5, где расшифровываются выплаты данной категории лиц из федерального бюджета.

Если при начислениях у отчитывающегося ориентируются на ст. 58 ФЗ N 212 от 24 июля 2009 г., то в связи с этим вносят информацию в таблицы 3.1, 4, 4.1. бланка 4-ФСС. Упомянутый закон защищает полномочия организации на применение пониженных тарифов.

Информацию, касающуюся раздела II формы , вносят первым делом в таблицу 6. Здесь нужно показать базовые данные, относящиеся ко всем выплатам трудящимся по таким параметрам:

- отражают показатель за первый квартал, который будет нарастать в результате поквартального суммирования с начала года.

- общая сумма выплат сотрудникам за рабочие дни, выданная за три месяца отчетного квартала.

- Зарплаты, начисленные рабочим, отдельно по месяцам в данном квартале.

Дополнительно отчитывающийся в ФСС заносит в столбцы таблицы 6 суммы начислений за труд инвалидов, если такие есть. В ней показывают доходы рабочих, из которых не удерживаются взносы, а также размер страхового тарифа по классам профессионального риска. В таблицу 6 вписывают размеры скидок или надбавок к основному тарифу, применяемых в расчете окончательной ставки в итоге.

Основания для внесения значений в таблицу 9 будут при наличии сведений о несчастных случаях или обнаружении профессиональных заболеваний.

Сроки, штрафы и метод сдачи данной формы

Окончание срока подачи заполненного бланка 4-ФСС можно уточнить в п.9 статьи 15 закона 212-ФЗ:

- на бумаге – на протяжении 20 дней с момента окончания отчетного периода.

- электронный отчет - в течение первых 25 дней следующего квартала.

Сдавать отчет можно одним из удобных вариантов:

- личное посещение ФСС(потребуется паспорт);

- отправив заполненную форму через представителя, снабдив его доверенностью;

- по почте ценным письмом с описью вложенных документов.

Днем представления считается дата подачи в почтовое отделение ценного письма, указанная в штампе на конверте. Если цифровая форма 4-ФСС передана по интернету, то временем ее представления в ФСС считается дата отправки электронного письма.

Обстоятельства, при которых цифровая форма из-за ошибок не выдержала логического контроля, но при этом он был отослан в ФСС своевременно, не могут служить подтверждением задержки передачи заполненного бланка. В таких случаях служащие фонда не могут наказывать страхователя. Это указано в решении арбитражного суда Московского округа в постановлении от 06.03.15 № А40-109343/14. При рассмотрении спорного вопроса в трех судах было признано, что штраф на основании ст. 19 ФЗ № 125 неправомерен.

Операторы связи могут подтвердить своевременную дату отправления отчета на шлюз приема. Даже если бланк сдавался с ошибочными параметрами в расчетах, это не будет доказательством об опоздании передачи формы. Поскольку ошибочные показатели не имеют отношения к сроку сдачи отчетности, поданного своевременно, потому и оснований для штрафа за опоздание не может быть.

Пример заполнения формы 4ФСС рассмотрен в данном видеоматериале:

Форма 4-ФСС заполняется по итогам каждого квартала и содержит сведения о страховых взносах, начисленных и уплаченных с доходов работников в отчетном периоде. Для заполнения 4-ФСС за 1 квартал 2016 года следует использовать форму, утвержденную Приказом от 26 февраля 2015 года №59.

По социальным взносам в связи с материнством и нетрудоспособностью нужно отчитываться в ФНС с помощью нового бланка расчета — .

4-ФСС следует заполнять в электронном виде, если средняя численность работников за год 25 и более человек. Если работников менее 25, то можно сдать расчет и в бумажном виде.

За 1 квартал 4-ФСС нужно сдать в Фонд социального страхования не позднее 20 апреля в бумажном виде и не позднее 25 апреля — в электронном.

В расчете нужно обязательно заполнить титульный лист, 1, 3, 6, 7, 10 таблицы, остальные листы заполняются при необходимости.

|

|

|

|

|

|

|

|

Внизу статьи предлагаем скачать пример заполнения 4-ФСС за 1 квартал 2016 года. Найти бланк 4-ФСС и порядок его заполнения можно в приложении к указанному выше приказу.

Образец заполнения за 1 квартал 2016 года

На каждом листе формы 4-ФСС должен присутствовать регистрационный номер страхователя и код подчиненности, который страхователь получает при постановке на учет в Фонде социального страхования. Каждая лист должен быть подписан страхователем. Расчет может быть подан лично руководителем организации или ее представителем. Во втором случае к расчету прикладывается оригинал доверенности на представление интересов в ФСС.

На титульном листе отражается общая информация о страхователе (организация или ИП), прописываются основные реквизиты, в числе которых:

- наименование;

- ОГРН или ОГРНИП;

- телефон;

- адрес;

- количество работников и их классификация (выделяются женщины, инвалиды, работники вредных и опасных работ, для которых уплачиваются дополнительные взносы в ФСС).

В поле «отчетный период» ставится код 03, в поле «год» — 2016.

Образец заполнения данного раздела представлен на скриншоте справа.

Таблица 1 отражается сведения о начисленных и уплаченных страховых взносов, долге на начало расчетного периода и конец отчетного периода, дата уплаты страховых взносов. Приводятся данные за отчетный период и последние три месяца. При заполнении таблицы за 1 квартал 2016 года следует приводить данные за январь, февраль, март 2016 года и суммарно за 1 квартал.

Таблица 1 отражается сведения о начисленных и уплаченных страховых взносов, долге на начало расчетного периода и конец отчетного периода, дата уплаты страховых взносов. Приводятся данные за отчетный период и последние три месяца. При заполнении таблицы за 1 квартал 2016 года следует приводить данные за январь, февраль, март 2016 года и суммарно за 1 квартал.

В первой строке ставится долг на начало расчетного периода (начало года), как правило, это размер месячного платежа. В строке 19 приводится сумма долга на конец отчетного периода. Если ежемесячно страховые взносы в ФСС платились исправно, то здесь также приводится размер месячного платежа.

Взносы в ФСС в 2016 году уплачиваются по ставке 2,9%.

Заполнение первой таблицы формы 4-ФСС выполняется на основании данных из третьей таблицы, а потому сначала нужно заполнить табл.3.

Образец заполнения данного раздела можно посмотреть на скриншоте справа.

В третьей таблицы формы 4-ФСС приводятся расчет базы для начисления страховых взносов в ФСС (доходы, выплаченные работникам, с которых начисляются взносы на обязательное социальное страхование).

В третьей таблицы формы 4-ФСС приводятся расчет базы для начисления страховых взносов в ФСС (доходы, выплаченные работникам, с которых начисляются взносы на обязательное социальное страхование).

При заполнении расчета 4-ФСС за 1 квартал 2016 года в третьей графе приводятся данные о начисленных доходах по всем работникам с начала года — за первые три месяца. В последующих трех графах дается детализация за последние три месяца (январь, февраль, март).

В четвертой строке выводится общая сумма доходов, которая и будет выступать базой для начисления взносов в ФСС. В строках ниже дается расшифровка суммы.

Работодатель, помимо взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, должен уплачивать также взносы на ОСС от несчастных случаев и профессиональных заболеваний. Ставка страхового взноса составляет 0,2%.

Работодатель, помимо взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, должен уплачивать также взносы на ОСС от несчастных случаев и профессиональных заболеваний. Ставка страхового взноса составляет 0,2%.

6 таблица формы 4-ФСС как раз содержит сведения о расчете базы для начисления этих страховых взносах. Приводятся данные о доходах работников с начала года, за последние три месяца суммарно и помесячно.

При заполнении расчета за 1 квартал нужно указать данные за январь, февраль, март 2016 года, в первой и второй графе данные совпадут и будут равны доходам за 1 квартал 2016 года.

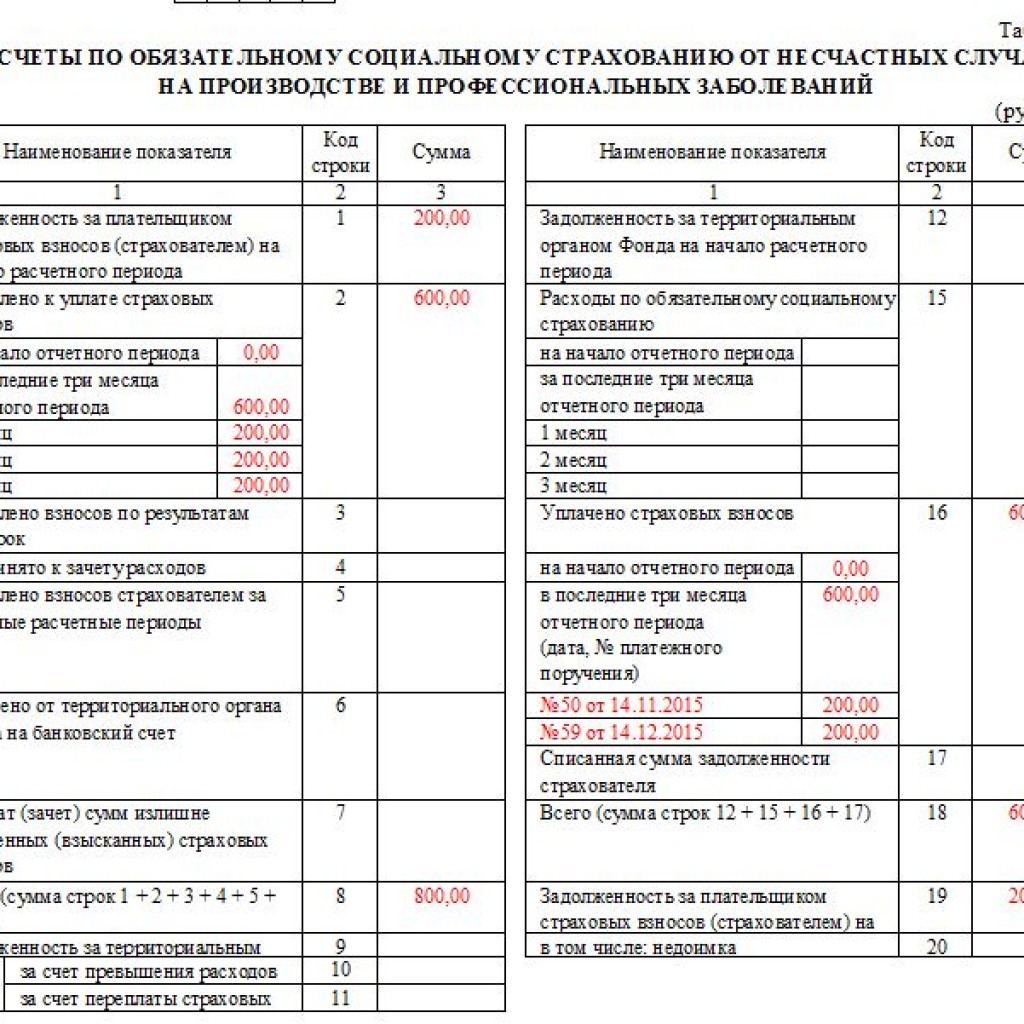

На основании расчета, проведенного в предыдущей таблице заполняется седьмая. По своему содержанию она идентична первой табл. формы 4-ФСС, только данные в ней отражаются о начисленных и уплаченных взносах от несчастных случаев и профессиональных заболеваний.

На основании расчета, проведенного в предыдущей таблице заполняется седьмая. По своему содержанию она идентична первой табл. формы 4-ФСС, только данные в ней отражаются о начисленных и уплаченных взносах от несчастных случаев и профессиональных заболеваний.

Пример заполнения приведен на скриншоте справа, данные рассчитаны по ставке 0,2% от дохода, приведенного в таблице 6.

В первой строке указывается задолженность на начало года, в строке 19 — задолженность на конце первого квартала.

Работодатель в обязательном порядке один раз в 5 лет должен проводит специальную оценку условий труда, в ходе которых выявляются вредные и опасные условия работы, устанавливается класс вредности и опасности. В зависимости от установленного класса с доходов работников начисляются дополнительные страховые взносы в Пенсионный фонд.

Работодатель в обязательном порядке один раз в 5 лет должен проводит специальную оценку условий труда, в ходе которых выявляются вредные и опасные условия работы, устанавливается класс вредности и опасности. В зависимости от установленного класса с доходов работников начисляются дополнительные страховые взносы в Пенсионный фонд.

Кроме того, работники, отнесенные к 3 и 4 классу обязаны проходить периодические медицинские осмотры за счет средств работодателя.

Данные о количестве работников, для которых проведена специальная оценка условий труда на начало года, приводится в таблице 10. Отдельно выделяются работники, для которых установлен 3 и 4 класс.

Во второй строке приводятся данные о числе работников, в отношении которых должны проводиться медицинские осмотры и число работников, для которых они были фактически проведены.

Пример заполнения данного раздела приведен на скриншоте справа.

Ссылки на скачивание

Видео по заполнению 4-ФСС

В видео ниже можно найти важную информацию о заполнении формы 4-ФСС, информация актуальна на 2016 год.

В текущем году работодатели (к ним также относят ИП и частные организации) сдают отчеты в Фонд социального страхования о соответствующих взносах на соцстрахование своих работников. Сюда входят начисленные и уже уплаченные взносы по временной нетрудоспособности, по беременности и родам, на травматизм. Для этого существует специальный бланк по форме 4-ФСС, который утвержден приказом №59 от 26.02.2015 г. В данной статье специалисты подскажут, как правильно составить отчет по этой форме, и рассмотрят актуальные в 2016 году вопросы, касающиеся бланка 4-ФСС.

22.01.2016Какие могут быть отчеты для ФСС по форме 4-ФСС?

С этого года отчетная документация 4-ФСС, подлежащая предъявлению в соответствующий Фонд, имеет новые сроки сдачи - ФЗ, №406 от 01.12.2014 г., статьи №2 (пункт 2) и №6. Это зависит от того, в каком виде данная документация предоставляется: в электронном или обычном, распечатанном на бумажном листе. В зависимости от способа подачи отчета в ФСС зависит и предельный срок самой сдачи заполненного документа:

- бумага - по 20 число того месяца, который следует сразу же после отчетного;

- электронный вид - по 25 число.

Такие сроки установлены официально для всех на федеральном уровне, что подтверждается соответствующим законом №212-ФЗ от 24.07.2009 (статья №15, пункт 9). Согласно данным, взятым из этого закона, составлена следующая информационная таблица.

Таблица: сроки сдачи в 2016 году отчетной документации в ФСС

Заполняем бланк 4-ФСС: кто сдает этот отчет в бумажном виде, а кто - в электронном?

Как уже говорилось ранее, российские законы предусматривают сдачу отчетной документации в ФСС в двух видах: электронном и бумажном. Рассмотрим более подробно, для чего необходимы такие нюансы.

Электронный вид отчетности предназначен для тех ИП и организаций, у которых среднесписочная численность рабочих составляет более 25 человек (для давно работающих компаний - за прошлый 2015 год, для вновь образованных - за текущий 2016 год) - ФЗ, №188 от 28.06.2014 (статья №5, пункт 3, подпункт «в»). В данном случае бумажный вариант будет считаться нарушением официальных общепринятых правил. Такой отчет, распечатанный на бумаге, конечно же, примут в ФСС, но за нарушение придется заплатить денежный штраф в размере 200 рублей - ФЗ, закон №212, статья №46, пункт 2.

Необходимые таблицы для заполнения бланка 4-ФСС в 2016 году (в случае отсутствия деятельности)

Многие предприниматели, работающие по УСН, не ведут трудовой деятельности, поэтому не производят отчислений на своих рабочих в Фонд соцстраха. Что делать в данной ситуации: нужна ли процедура заполнения отчетных документов в ФСС в текущем году, с последующей сдачей в соответствующие органы? Специалисты отвечают: да, нужно данную документацию и заполнять, и сдавать. С единственной разницей - этот отчет будет нулевым. Эта процедура необходима, для информирования ФСС, что деятельность данной организации или ИП фактически не ведется. Для этого следует заполнить в бланке 4-ФСС только обязательные сведения, согласно официально утвержденному на государственном уровне Порядку - приказ №107н Минтруда от 19.03.2013 г., пункт 2. При отсутствии дополнительных сведений в стандартном бланке нужно ставить прочерки.

К такому «нулевому» отчету можно приложить письменное пояснение о том, что деятельность в отчетном периоде не производилась, заработная плата рабочим не начислялась, взносы в Фонд соцстраха на рабочих не отчислялись. Но это письменное пояснение не является обязательным, так как при возникновении необходимости специалисты данного Фонда сами запросят соответствующие данные.

Разделы для обязательного заполнения бланка 4-ФСС в 2016 году (при отсутствии деятельности)

Рассмотрим все разделы данного бланка, которые должны быть обязательно заполненными руководителями организаций и ИП в случае фактического отсутствия деятельности.

I раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование на случай временной и в связи с материнством и произведенными расходами» - графы1, 3.

II раздел: «Расчет по начисленным, уплаченным страховым взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» - графы 6, 7, 10.

Все оставшиеся графы в бланке формы 4-ФСС следует заполнять в тех случаях, когда необходимые сведения имеются в наличии. При отсутствии таких данных графы разделов таблицы не заполняют, так как в фонд их не сдают.

Правила сдачи бланка формы 4-ФСС в вопросах и ответах

1. Кто сдает данный отчет в Фонд соцстраха?

Данный отчет по форме 4-ФСС обязаны сдавать в Фонд соцстраха все российские работодатели (к ним относятся и предприниматели, и организации), что отражено в ФЗ, закон №212 от 24.07.2009 г. (статья №15, пункт 9, часть 9).

2. Кто сдает заполненный бланк отчета 4-ФСС в электронном виде?

Электронная форма отчета в Фонд соцстраха бланка 4-ФСС предназначена для тех работодателей, которые:

в прошедшем 2015 году имели среднесписочную численность рабочих свыше 25;

были зарегистрированы в прошлом году с численностью рабочих свыше 25 и получившие от них доход.

3. Какие сроки сдачи данного отчетного документа по форме 4-ФСС предусмотрены за прошедший 2015 год?

Для бумажного варианта формы отчета 4-ФСС за прошедший 2015 год крайний срок сдачи до 20.01.2016 года, а для электронного варианта - до 25.01.2016 (ФЗ, закон №212, статья 15, пункт 2, часть 9).

4. Следует ли отчитываться тому работодателю, который в 2015 году не производил начисление заработной платы и не выдавал денежные суммы рабочим?

Отчет по форме 4-ФСС в Фонд соцстрахования является обязательным и в тех случаях, когда в прошедшем 2015 году работодатели не начисляли своим рабочим заработную плату и не выплачивали им ее.

5. Существует ли ответственность для работодателя при опоздании со сдачей отчетов по форме 4-ФСС?

В случае предоставления работодателем данного отчета после крайнего срока сдачи, предусмотрены следующие штрафные санкции:

- за каждый полный или неполный месяц просрочки сдачи отчета денежный штраф взимается с работодателя в размере 5% от общей суммы взносов, которые начислялись за октябрь, ноябрь, декабрь;

- минимальная денежная выплата штрафной санкции в случае задержания сдачи отчета - 1 тысяча рублей;

- максимальная - 30% от размера общей суммы взносов за 3 последних месяца прошедшего отчетного периода.

Эти сведения о штрафных санкциях прописаны в ФЗ - закон №212, статья №46, часть 1.

6. Какая сумма штрафной санкции предусмотрена на законодательном уровне для работодателя, задержавшего «нулевой» отчет по форме 4-ФСС?

При опоздании со сдачей «нулевого» отчета по форме 4-ФСС работодатель должен уплатить денежный штраф в размере 1 тысячи рублей - письмо №17-4/ООГ-817 Минтруда от 29.09.2014.

7. Возможен ли денежный штраф с работодателя, сдавшего отчеты по форме 4-ФСС не в электронном, а в бумажном виде?

Да, за неправильно выбранный вид отчета по форме 4-ФСС для сдачи в Фонд соцстрахования предусмотрена штрафная санкция в размере двухсот рублей - ФЗ, закон №212, статья №46, часть 2.

8. Входит ли в обязанности работодателя заполнение специального отчета по форме 4-ФСС, если у него трудятся рабочие особого подразделения?

Подобные специальные отчеты по рабочим сдают те работодатели обособленных подразделений, имеющие свой баланс, расчетный счет в банке и начисляющие заработную плату своим сотрудникам - ФЗ, Закон №212, статья №15, часть 11. Но при наличии у работодателя обычного обособленного подразделения (например, торговой точки, офиса, склада) без своего баланса, банковского расчетного счета, заполнение бланка производится единожды по взносам с выплат всем рабочим. Этот отчет должен быть сдан в местное отделение Фонда соцстрахования по месту регистрации головной организации.

Правила заполнения бланка формы 4-ФСС в вопросах и ответах

1. Какая форма отчета 4-ФСС должна быть за прошедший 2015 год?

Отчет по форме 4-ФСС заполняется в соответствии с приказом №59 Фонда соцстрахования от 26.02.2015 г. (окончательная редакция 20.07.2015 г). Это совпадает с формой заполнения данного бланка за прошедшие 9 месяцев того же года. Что касается 1 квартала текущего 2016 года, отчет будет производиться уже по нововведенной форме (проект приказа размещен regulation.gov.ru).

2. Какие графы бланка 4-ФСС заполняют российские работодатели в обязательном порядке?

Обязательными для заполнения работодателей являются:

- титульный лист;

- разделы I, II;

- графы 1,3,6,7,10.

В этих графах должны отражаться такие правдивые сведения:

- общая сумма взносов в ФСС по временной нетрудоспособности и травматизму;

- база для начисления перечисленных взносов;

- данные о специальной оценке и ее аттестационных результатах;

- данные об обязательных медицинских осмотрах рабочих.

Остальные графы разделов заполняют в случае, когда работодатели имеют необходимые сведения. Так, предприниматели, работающие по УСН и применяющие сниженные тарифы, вносят данные в графу 4.1, а те, у которых работают временно пребывающие в России иностранцы - графу 3.1.

3. Можно ли ознакомиться с заполненным образцом бланка формы 4-ФСС?

Примеры заполнения бланка 4-ФСС размещены на сайте «Упрощенка». Для его просмотра нужно зайти в раздел «Формы» и в поиске набрать «Пример заполнения формы 4-ФСС».

4. Заполнение титульного листа: проставление шифра страхователя.

Шифр страхователя должен указываться в первых трех клетках одноименного поля:

- «071» - при использовании обычного тарифа;

- «121» - пониженные тарифы, установленные для УСН - ФЗ, закон №212, статья №58, пункт 8, часть 1;

- «151» - пониженные тарифы, рассчитанные специально для некоммерческих организаций, работающих по УСН - ФЗ, закон №212, статья №58, пункт 11, часть 1;

- «161» - тарифы для благотворительных организаций, работающих по УСН - ФЗ, закон №212, статья №58, пункт 12, часть 1.

В следующих двух клеточках (4 и 5), записывают «01» - при работе на УСН. В 6 и 7 проставляется два нуля - «00».

Таким образом, при работе предпринимателя по УСН с пониженной тарификацией шифр будет «1210100».

5. Заполнение титульного листа: численность рабочих.

При отчете за организацию показатель графы «Численность работников» заполняется следующим образом:

- вычисляется среднесписочная численность рабочих за прошедший 2015 год (порядок расчетов предусмотрен специально для статистических форм);

- к полученному числу прибавляют количество тех рабочих, которые находились в декрете или в отпуске по уходу за детьми на 01.01.2016 г.

Для ИП в данной графе следует указать количество всех рабочих, которым в отчетном году выдавалась заработная плата.

6. Заполнение титульного листа: численность женщин.

При внесении сведений о численности рабочих, отдельно записывается число сотрудниц, находящихся в декрете или отпуске по уходу за детьми до 3-х лет (на 01.01.2016 г.).

7. Заполнение раздела I: указываем ОКВЭД в случае нескольких видов деятельности.

При использовании пониженных тарифов по страховым выплатам заполняются сведения про ОКВЭД - ФЗ, закон №212, статья №58, пункты 8 или 11 (часть 1). Данный код записывается перед заполнением первого раздела. Он должен соответствовать виду основной деятельности, который входит в список льготных (при этом следует учитывать, что к основной деятельности относят ту, в результате которой получают наибольшую прибыль, облагаемую УСН).

8. Заполнение раздела I: показатели в графе 1 «На начало отчетного периода».

При заполнении отчета за полный год, в данных строчках графы 1 нужно указывать сведения актуальные на 01.10.2015 г., совпадающие с данными в графе 3 подобного отчета за 9 месяцев прошедшего года.

9. Заполнение раздела I: реквизиты платежных поручений, записываемые в 16 строке (в случае многоразовых перечислений за один месяц).

В данной строке - 16, следует указывать стандартные реквизиты всех платежных поручений, согласно которым производились денежные отчисления работодателей за своих рабочих в Фонд соцстрахования в период с октября по декабрь 2015 года. Основным моментом заполнения шестнадцатой строки является правильность отображения общей денежной суммы всех внесенных отчислений в ФСС за каждый месяц, последний квартал и целый год. При этом, если все реквизиты не помещаются, то записываются некоторые из них.

10. Заполнение раздела I: фиксирование больничных пособий за декабрь 2015 года (при их выплате в январе 2016 года).

Данная запись необходимых сведений о больничных выплатах в 2015 году производится в пятнадцатой строке. Сюда вносят следующие суммы:

- больничных пособий, выплаченных в этом году;

- выданные в прошлых годах.

Сведения о суммах пособий за декабрь 2015 года фиксируют в отчет для ФСС за 1 квартал текущего года.

11. Заполнение раздела I: проверка правильности расчетов сумм задолженности по взносам на начало и конец отчетного года (строки 1,9,12,18).

Для проверки расчетов необходимо сравнить данные формы 4-ФСС и аналогичные сведения, взятые из бухгалтерских счетов (на начало и конец отчетного года). При обнаружении задолженности по взносам перед ФСС, цифры в строках 1 и 19 будут соответствовать остатку по кредиту счета 69 субсчета «Расчеты с ФСС по взносам на страхование на случай временной нетрудоспособности и в связи с материнством». При обратной ситуации, суммы в строках 9 и 12 совпадают с остатками по дебету этого же субсчета.

12. Заполнение раздела II: указываем дни выплат денежных пособий по временной нетрудоспособности.

В третей графе данного раздела таблицы формы 4-ФСС следует проставить только те дни, которые оплачиваются самим Фондом соцстрахования - это первые три дня, когда рабочий находится на больничном. Дни, оплаченные работодателем, в данной графе не указываются.

13. Заполнение раздела II: совпадение показателей первых двух разделов таблицы бланка 4-ФСС.

Совпадать должна цифра общей суммы расходов, которые оплачивал Фонд соцстрахования за весь 2015 год: в разделе II графа 4 строка 15 и в разделе I строка 15.

14. Заполнение раздела III «Расчет базы для начисления страховых взносов»: отражение компенсационной суммы в 50 рублей, выплачиваемой сотрудницам, которые пребывают в отпуске по уходу за ребенком (до трех летнего возраста).

В этом разделе фиксируются только выплаты, совершенные согласно трудовому договору - ФЗ, закон №212, статья №7, часть 1. Названная компенсационная выплата в размере 50 рублей трудовыми договорами не предусматривается - Указ №1110 Президента России от 30.05.1994 г. В связи с этим данную сумму нельзя относить к объекту обложения взносами, потому и надобность в ее указывании в данном разделе отпадает - письмо №1239-19 Минздравсоцразвития от 19.05.2010 г.

15. Заполнение раздела III: выплаты, начисленные по гражданско-правовым договорам.

Цифры, которые соответствуют суммам выплат по гражданско-правовым договорам, должны прописываться в строке 1 и в строке 2 (так как взносы в ФСС на эти выплаты не начисляются) - ФЗ, закон №212, статья №9, пункт 2, часть 3.

16. Заполнение раздела III: вносим в 8 строку выплаты в пользу временно пребывающих в России граждан Киргизии.

В случае, когда работодатель выплачивал заработную плату рабочим, которые являлись гражданами Киргизии и временно пребывали на территории нашего государства, до 12.08.2015 года, то цифра общей суммы таковых выплат записывается в 8 строке, а данные рабочих-киргизов - в разделе 3.1. Более поздние суммы выплат заработных плат, которые совершались после 12.08.2015 г., в 8 строке не записываются и не вносятся в раздел 3.1. Это связано с присоединением Киргизии к Евразийскому экономическому союзу - Протокол от 08.05.2015, Договор о ЕАЭС от 29.05.2014.

17. Заполняем раздел 4.1 «Расчет соответствий условий на право применения пониженного тарифа страховых взносов…»: кто заполняет данный раздел?

Тот работодатель, который использует пониженные тарифы по УСН, обязан заполнять раздел 4.1 бланка формы 4-ФСС - ФЗ, закон №212, статья №58, пункт 8, часть 1.

18. Заполняем раздел 4.1: какие фиксируем доходы в строках 1 и 2?

В строке 1 данного раздела фиксируют только те доходы, которые включаются в налоговую базу при работе по УСН - НК, статья №346.15. Это итоговая сумма всей прибыли, взятая из Книги учета доходов и расходов. В строке 2 - поступления, относящиеся к основному виду деятельности работодателя.

Как правильно произвести в 2016 году расчеты доли доходов от основного вида деятельности для заполнения формы 4-ФСС?

Работодатели, работающие по УСН и занимающиеся льготными видами деятельности, которые указаны в ФЗ (закон № 212, статья №58, пункт 1, подпункт 8), не выплачивают следующие страховые отчисления в ФСС:

- на случай временной нетрудоспособности рабочего;

- в связи с материнством сотрудницы.

Это связано с «нулевой» ставкой страховых взносов, установленной самим Фондом - ФЗ, закон №212, статья №58, пункт 3.4. Это могут быть льготники из строительной сферы, транспортники, из области образования и т. д. Но и на них возможность воспользоваться подобными льготами распространяется, если доля их прибыли по основному виду деятельности за отчетный период будет больше 70% от общего объема - ФЗ, закон№212, статья №58, пункт 1.4. Согласно правилам Порядка (пункт 19) расчет этой доли производится в бланке формы 4-ФСС в разделе 4.3.

Как это сделать правильно? Следуйте несложной инструкции:

1. Определите всю прибыль за отчетный период по сведениям из налогового учета при УСН:

- общая сумма за необходимый период из графы «Доходы» учетной Книги доходов и расходов записывается в таблицу 4.3 - строка 1;

- выделите все поступления, которые относятся к основному виду деятельности предприятия и запишите их в 2 строку;

- найдите частное двух этих чисел;

- полученную цифру умножьте на 100%.

2. При доле свыше 70% пониженный тариф учитывается - ФЗ, закон 212, статьи №8 (пункт 3) и №58 (пункт 1.4).

3. При получении доли менее 70% расчет составляется, учитывая обычный тариф - 2,9%.

Даже если в предыдущие отчетные периоды работодатели оплачивали страховые отчисления с использованием льгот, то они должны быть пересчитаны в пользу повышения - письмо №17-4/В-295 Минтруда от 02.07.2014 г.

2016: пример заполнения бланка формы 4-ФСС, при появлении права на льготный тариф взносов 0% (по итогам полугодия)

Например, некая строительная компания ООО «Лето», работающая с УСН, по итогам первого квартала этого года не имеет доходов, получаемых от основного вида деятельности. Остальные денежные поступления составляют 2 миллиона 500 тысяч рублей. Значит, «Лето» согласно итогам 1 квартала не может использовать льготный тариф, а должна отчислять страховые выплаты по общему тарифу - 2,9%. При этом общая сумма таких отчислений составляет 23 тысячи 200 рублей. Во 2 квартале текущего года «Лето» зафиксировало прибыль от основного вида деятельности - 10 миллионов рублей.

- доля доходов от основной деятельности за первые полгода: 10000000:(10000000+2500000)*100%=80% - записывается в разделе 4.3 (строка 3);

- так как это выше установленного предела в 70%, то ООО «Лето» может использовать «нулевой» тариф, что отражается в разделе I строке 2 как «0 руб.»;

- переплата в 23 тысячи 200 рублей фиксируется в разделе I - строки 9 и 11;

- в разделе 4.3 в строке 1 - 12 миллионов 500 тысяч рублей, в строке 2 - 10 миллионов рублей, в строке 3 - 80%.

4 ФСС - обязательные листы заполняются каждым страхователем при сдаче отчета в фонд, остальные таблицы подлежат заполнению, только если имеется соответствующая информация. В данной статье расскажем, что нужно учесть при заполнении обязательных страниц.

Требования к форме и срокам представления расчета 4-ФСС

В подп. 3 п. 2 ст. 28 закона «Об обязательном социальном страховании» от 24.07.2009 № 212-ФЗ зафиксирована обязанность страхователей по представлению отчетности в соответствующие фонды. Для повышения эффективности работы государственных структур в настоящее время совершается переход к взаимодействию с экономическими субъектами с помощью электронных каналов связи. Поэтому страхователи, у которых показатель среднесписочной численности (ССЧ) застрахованных за предыдущий год превышает 25, сдают 4-ФСС в электронном виде (п. 10 ст. 15 закона № 212-ФЗ). Страхователи, у которых ССЧ меньше или равна 25, могут отчитываться или на бумаге, или электронно.

Сроки сдачи указаны в п. 9 ст. 15 закона № 212-ФЗ: отчетность в ФСС сдается каждый квартал не позднее 20 числа месяца, следующего за отчетным периодом теми, кто отчитывается на бумаге, и не позднее 25 числа - теми, кто сдает расчет электронно.

Обязательные страницы 4-ФСС

Форма отчетности 4-ФСС и порядок ее заполнения утверждены приказом ФСС РФ от 26.02.2015 № 59. Перечислим, какие обязательные страницы 4-ФСС 2016 должны быть заполнены каждым страхователем:

- Титульный лист.

- Табл. 1 с общей информацией по взносам на временную нетрудоспособность и материнство (ВНиМ): начисленные взносы, расходы по соцстраху, уплаченные суммы.

- Табл. 3, предназначенная для расчета базы по взносам на ВНиМ.

- Табл. 6, предназначенная для расчета базы по взносам на травматизм.

- Табл. 7 с общей информацией по взносам на травматизм: начисленные взносы, расходы по соцстраху, уплаченные суммы.

- Табл. 10 об итогах специальной оценки условий труда.

Оставшиеся таблицы необходимо заполнять, если работодатель имеет соответствующие данные.

Порядок заполнения обязательных листов формы 4-ФСС в 2016 году

Сразу скажем, что для отчета 4-ФСС на нашем сайте имеется собственная рубрика «Отчетность по форме 4-ФСС по кварталам в 2015-2016 годах (бланк)» , где можно найти различные частные ситуации при составлении расчета.

В этой рубрике также есть информация по заполнению отдельных таблиц формы 4-ФСС. По ходу рассмотрения порядка заполнения обязательных страниц расчета в этой статье мы будем ссылаться на отдельные статьи нашего сайта, где будет содержаться более подробная информация. Итак, начнем с первой страницы формы.

Титульный лист

На главной странице указываются данные страхователя и информация по отчетному периоду. В принципе, реквизиты на титульном листе не должны вызывать вопросов, ведь ФСС постарался пояснить их заполнение в скобках. Так, для обозначения отчетного года нет нужды смотреть пояснения по заполнению формы. В случае если подается промежуточная форма с целью возместить пособия, заплаченные работникам, нужно заполнить только две последние ячейки, указав, в который раз за текущий год подается заявление о возмещении: если в первый — 01, во второй — 02 и т. д.

В ячейку «Прекращение деятельности» нужно поставить букву «Л», только если происходит ликвидация организации либо прекращается деятельность ИП. Обязанность о подаче отчета в ФСС в этом случае предусмотрена п. 15 ст. 15 закона от 24.07.2009 № 212-ФЗ.

Еще одно интересное поле — «Шифр плательщика страховых взносов (страхователя)». Чтобы его заполнить, нужно воспользоваться приложениями 1-3 к порядку заполнения формы, утвержденного приказом № 59. Первые три ячейки берем из прил. 1, где перечислены виды страхователей в зависимости от используемого тарифа страховых взносов, следующие две ячейки — прил. 2, где перечислены специальные режимы налогообложения, для обозначения казенных и бюджетных учреждений в последние две ячейки ставим 01 (прил. 3). Кроме того, на титульнике указывается ССЧ сотрудников.

Таблица 1

В табл. 1 заполняются все данные по взносам на ВНиМ: их начисление, возмещение из фонда, расходы на соцстрах и уплата.

Таблица 3

Табл. 3 нужна для того, чтобы работники ФСС могли проверить правильность расчета начисленных взносов, а также при выездной проверке сверить базу начисления с первичными документами по выплатам в пользу сотрудников.

Данные по выплатам заполняются по четырем столбцам. В первом пишется общая сумма с начала года до конца периода, за который подается отчет. В остальных - данные за последние 3 месяца.

В стр. с кодом 1 записываются суммы всех выплат сотрудникам, работающим по трудовым договорам, договорам ГПХ, авторского заказа. В стр. 1 входят выплаты как облагаемые, так и не облагаемые взносами.

В стр. 2 записываем сумму всех выплат, попадающих под определение ст. 9 закона № 212-ФЗ. В стр. 3 пишем сумму превышения облагаемых выплат над предельным лимитом базы, в 2016 году равным 718 тыс. руб.

Стр. 4 — итоговая, показывающая базу для начисления взносов, из нее выделяются стр. 5-7, показывающие те категории выплат, к которым применяется пониженная ставка согласно пп. 9-10, 14 ст. 58. Стр. 8 предназначена для выплат временно пребывающим иностранцам (кроме стран ЕАЭС), в силу п. 3 ст. 58.2 эти выплаты облагаются по ставке 1,8%.

Таблица 6

Табл. 6 нужна для тех же целей, что и табл. 3. В ней рассчитывается база для взносов на травматизм и процентная ставка с учетом всех скидок и надбавок.

О правилах заполнения табл. 6 читайте статью «Заполнение таблицы 6 формы 4-ФСС - правила и образец» .

Таблица 7

В этом разделе рассмотрим алгоритм заполнения таблицы 7, касающейся самих взносов на травматизм:

1. Сумма в стр. 1 остается неизменной для каждого отчета за расчетный год и равна стр. 19 предыдущего годового расчета.

2. По стр. 2, столбец 3 заполняем сумму взносов на травматизм с начала года по конец отчетного периода, она должна быть равна сумме стр. по столбцу 1, то есть складываться из сумм за последние 3 месяца и суммы на начало отчетного периода.

3. Если по результатам выездной или камеральной проверки ФСС начислили в отчетном периоде дополнительные суммы, то заполняем стр. 3.

4. Если после проверки ФСС отказал в зачете расходов на выплату пособия, то на сумму отказа заполняем стр. 4.

5. Стр. 5 нужна для отражения сумм взносов, начисленных за прошлые года.

6. Если в отчетном периоде страхователь подавал заявление на возмещение расходов по соцстраху, и деньги были перечислены на его счет, то указать эту сумму нужно в стр. 6.

7. Аналогично суммы, возмещенные фондом, но уже по излишне перечисленным взносам, указываются в стр. 7.

8. Стр. 8 — итоговая, рассчитывается по формуле, указанной в самом названии строки.

9. В стр. 9 указывается задолженность ФСС перед организацией, то есть сальдо конечное по дебету счета 69, субсчета «Взносы на травматизм». Сумма в этой строке расшифровывается по стр. 10 и 11 на задолженность из-за того, что расходы на пособия были больше начисленных взносов, или из-за переплат.

10. Стр. 12 = стр. 9 отчета за предыдущий год и не меняется для всех отчетных периодов.

11. В стр. 15 записываются суммы расходов на выплату пособий сотрудникам нарастающим итогом с начала года в разбивке на суммы на начало отчетного периода и за 3 его последние месяца.

12. По стр. 16 вносим информацию об уплате взносов с начала года, разбивая на сумму на начало отчетного периода и за 3 его последних месяца.

13. Если в отношении страхователя было вынесено судебное решение о списании задолженности по взносам или задолженность списана в соответствии с НПА России, то на эту сумму заполняем стр. 17.

14. Задолженность страхователя отражается в стр. 19. Сюда пойдет сумма кредитового сальдо по счету 69, субсчету взносов на травматизм. В стр. 20 — входящая в сумму задолженности недоимка.

Таблица 10

Все организации, имеющие наемных работников, трудящихся на территории работодателя, должны проводить специальную оценку условий труда. Данные этой оценки заполняются в табл. 10.

Нужно ли было до 01.01.2015 начислять страховые взносы на компенсацию расходов по найму жилья в командировке при отсутствии оправдательных документов?